Mức đóng thuế thu nhập cá nhân thay đổi sao khi lương cơ sở tăng? Theo nội dung được quy định tại khoản 1 Điều 3 Nghị định 38/2019/NĐ-CP, lương cơ sở là căn cứ để tính mức lương trong các bảng lương, tính phụ cấp, hoạt động phí, sinh hoạt phí và thực hiện các chế độ khác theo quy định của pháp luật.

Tới đây, từ 1/7, khi lương cơ sở tăng từ mức 1,49 triệu đồng/tháng lên 1,8 triệu đồng/tháng (tương đương tăng 20,8%), thu nhập của người hưởng lương cũng như các chỉ số “ăn theo” đều sẽ thay đổi đáng kể.

Điều 2 Nghị định 38/2019/NĐ-CP quy định đối tượng được tính lương dựa trên lương cơ sở bao gồm: Cán bộ, công chức từ trung ương đến cấp huyện, xã; Viên chức trong các đơn vị sự nghiệp công lập; Người làm việc theo chế độ hợp đồng lao động trong các cơ quan, đơn vị của Đảng, Nhà nước, tổ chức chính trị – xã hội.

Người làm việc theo biên chế trong các hội được ngân sách nhà nước hỗ trợ kinh phí hoạt động; Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, binh sĩ và công nhân, viên chức quốc phòng, lao động hợp đồng thuộc Quân đội nhân dân Việt Nam; Sĩ quan, hạ sĩ quan hưởng lương, hạ sĩ quan, chiến sĩ nghĩa vụ, công nhân công an và lao động hợp đồng thuộc Công an nhân dân.

Người làm việc trong tổ chức cơ yếu; Người hoạt động không chuyên trách ở cấp xã, ở thôn và tổ dân phố.

Như vậy, cán bộ, công chức, viên chức là các đối tượng được xét lương trực tiếp dựa trên mức lương cơ sở, sẽ nhận lương hàng tháng tăng từ khoảng 360.000 đồng trở lên.

Theo nội dung được quy định tại khoản 1 Điều 7 Thông tư 111/2013/TT-BTC, công thức tính thu nhập chịu thuế thu nhập cá nhân từ tiền lương của cán bộ, công chức, viên chức được xác định như sau:

Thu nhập tính thuế = Thu nhập chịu thuế – Khoản giảm trừ

Trong đó, các khoản giảm trừ bao gồm: Khoản giảm trừ gia cảnh; khoản đóng bảo hiểm, quỹ hưu trí tự nguyện; Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Như vậy khi lương cơ sở tăng, lương của cán bộ, công chức, viên chức cũng sẽ tăng, dẫn tới thu nhập chịu thuế tăng lên.

Xét trường hợp các khoản giảm trừ không thay đổi thì mức thu nhập tính thuế của cán bộ, công chức, viên chức sẽ tăng lên. Do đó, mức đóng thuế thu nhập cá nhân của cán bộ, công chức, viên chức cũng sẽ tăng.

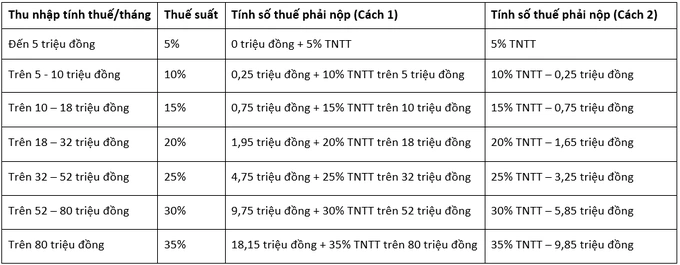

Khi đó, mức thuế suất và công thức tính thuế dựa trên thu nhập chịu thuế từ năm 2023 của cán bộ, công chức, viên chức được tính theo Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TTBTC như sau:

Như vậy, khi tăng lương cơ sở trong năm 2023 thì mức đóng thuế thu nhập cá nhân của cán bộ, công chức, viên chức sẽ tăng theo. Mức đóng thuế dựa trên tiền lương từ năm 2023 đối với cán bộ, công chức, viên chức được tính theo bảng nêu trên.

BÀI VIẾT LIÊN QUAN:

Tiền lương đóng bảo hiểm xã hội tăng hơn 30%, chạm mức 5,7…

Hàng loạt chính sách có lợi cho người lao động trong 9 tháng…

Trước đàm phán lương tối thiểu vùng 2024: 75% lao động lương…

Thông báo tuyển đơn Quatar dành cho chị em

Chủ sử dụng có được phạt trừ lương của người lao động?

Tết Dương lịch 2024, người lao động được nghỉ liên tiếp mấy…

Bình luận